Nowy Ład stał się faktem już trzy miesiące temu. Niestety, jedna z najważniejszych ustaw, obejmująca swym zasięgiem praktycznie wszystkich dorosłych Polaków, została napisana i przegłosowana w wielkim pośpiechu. Teraz trwają prace nad jej naprawą. I raczej szybko się nie skończą, bo niedoróbek i wątpliwości jest sporo. Spróbujmy jednak podsumować, jakie główne zmiany przyniósł tak zwany Nowy Ład.

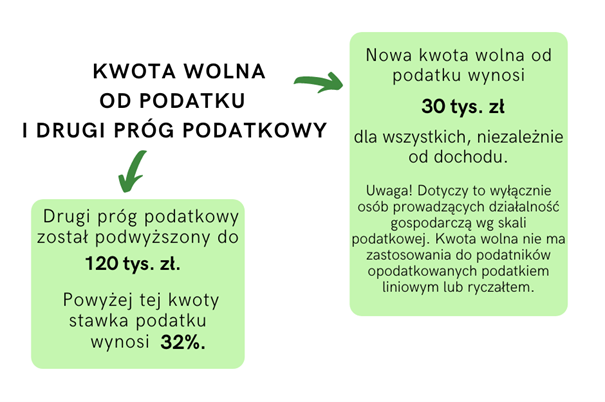

Sztandarowym założeniem Nowego Ładu było zwiększenie kwoty wolnej od podatku oraz podwyższenie drugiego progu podatkowego. To pozytywne i długo oczekiwane zmiany, jednak wbrew temu co się przedstawia, wyższa kwota wolna od podatku dotyczy wyłącznie osób rozliczających się na zasadach ogólnych.

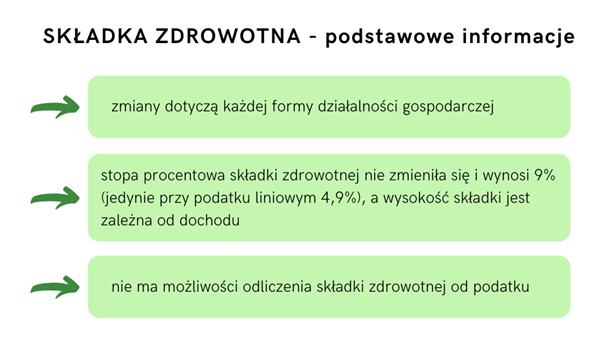

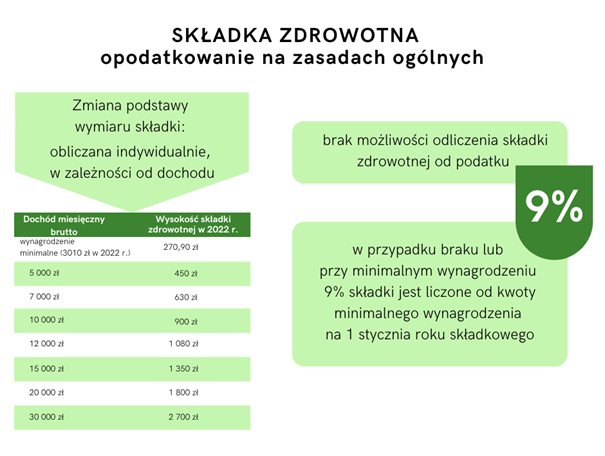

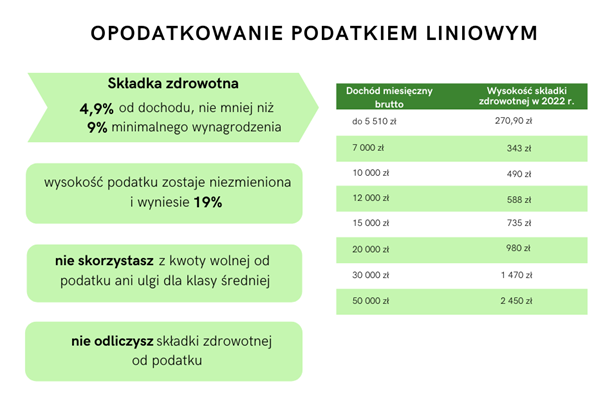

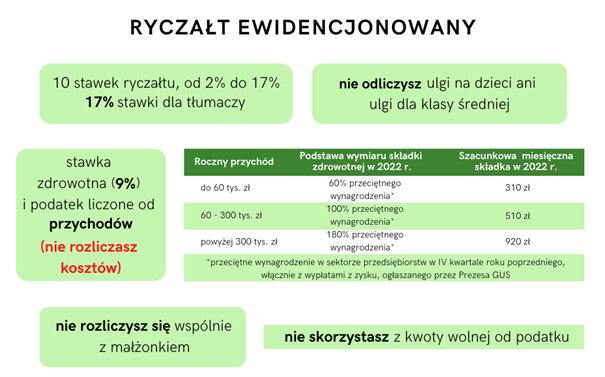

Kolejną bardzo ważną zmianą, dotyczącą tym razem wszystkich podatników, było zniesienie możliwości odliczenia od podatku składki zdrowotnej oraz uzależnienie jej wysokości od dochodu. Sprawiło to, że dla wielu przedsiębiorców faktyczne obciążenie wzrosło drastycznie.

Przyjrzyjmy się dokładniej, jak zmiany w składce zdrowotnej wpłynęły na wielkość obciążenia w zależności od formy opodatkowania. Przykłady w tabelkach pokazują, jak w zależności od dochodu zmienia się wysokość składki.

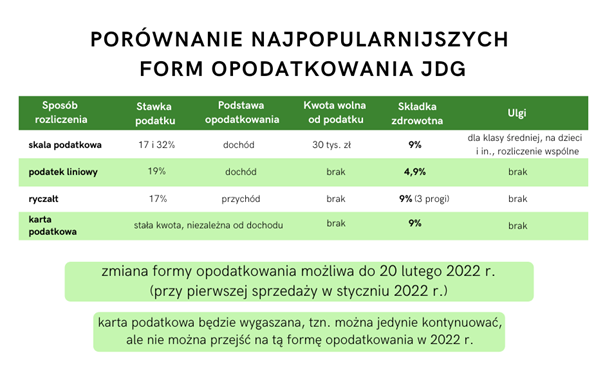

Nie ma jednak prostej recepty na określenie jaka forma opodatkowania jest najlepsza. Wszystko zależy od naszej indywidualnej sytuacji, przychodów, kosztów, chęci skorzystania z ulg itd. Poniższa tabelka pozwala porównać najpopularniejsze formy opodatkowania jednoosobowej działalności gospodarczej. Nie omawiamy tutaj bardziej skomplikowanych form, jak choćby spółka z ograniczoną odpowiedzialnością.

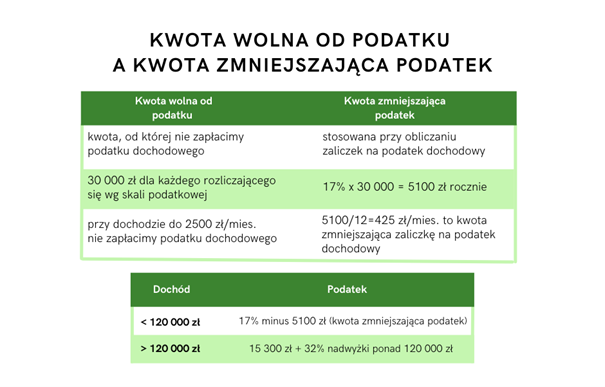

Na koniec krótkie wyjaśnienie, jak działa kwota wolna od podatku i czym różni się od kwoty zmniejszającej podatek.

Autor: Małgorzata Kopyra

Poznaj poradnik „Korespondencja biznesowa tłumacza”